Verantwoording rechtmatigheid

Verantwoording rechtmatigheid 2025

Terug naar navigatie - Verantwoording rechtmatigheid - Verantwoording rechtmatigheid 2025Verantwoordelijkheid college van burgemeester en wethouders.

De baten en lasten alsmede de balansmutaties moeten getrouw in de jaarrekening worden opgenomen. Uit het getrouw opnemen van de baten en lasten alsmede de balansmutaties, blijken een drietal rechtmatigheidscriteria niet expliciet. Dit betreffen het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium. In deze rechtmatigheidsverantwoording licht het college van burgemeester en wethouders toe in hoeverre bij de in de jaarrekening verantwoorde baten en lasten, alsmede de balansmutaties het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium zijn nageleefd. Dit houdt in dat de verantwoorde baten en lasten, alsmede de balansmutaties in overeenstemming zijn met door de raad vastgestelde kaders zoals de begroting en gemeentelijke verordeningen en met bepalingen in de relevante wet- en regelgeving. Bij de waarderingsgrondslagen in de jaarrekening is het door de raad op 17 december 2025 vastgestelde normenkader van de relevante wet- en regelgeving verder toegelicht.

Deze verantwoording hanteert een grensbedrag omdat alleen de van belang zijnde aspecten in de verantwoording hoeven te worden betrokken. Deze grens is door de raad bepaald en bedraagt 2% van de totale lasten exclusief toevoegingen aan de reserves en is daarmee vastgesteld op €?1.722.940. De grondslag voor deze verantwoording is de Kadernota Rechtmatigheid 2025 van de Commissie BBV van september 2025.

Bevinding 2025

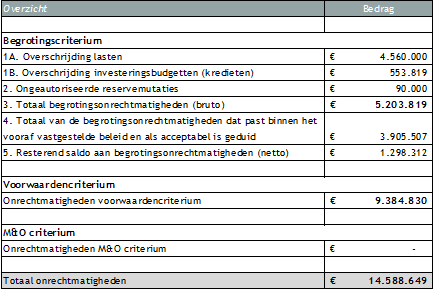

Terug naar navigatie - Verantwoording rechtmatigheid - Bevinding 2025Het college stelt vast dat de omvang van de in deze jaarrekening verantwoorde baten en lasten alsmede de balansmutaties die niet rechtmatig tot stand zijn gekomen bedrag € 14.588.649 bedraagt. Dit is hoger dan de daarvoor gestelde grens van € 1.722.940. Van de niet rechtmatig tot stand gekomen verantwoorde baten en lasten alsmede de balansmutaties is volgens het college overigens een bedrag van € 3.905.507 acceptabel op basis van door de gemeenteraad vastgestelde afspraken.

Op basis van de Kadernota rechtmatigheid van de commissie BBV en op basis van de afspraken met de raad aanvullende informatie opgenomen over de financiële rechtmatigheid. In deze paragraaf heeft het college ook beschreven welke actie hij onderneemt om vermelde afwijkingen in de toekomst te voorkomen.

Onderstaande tabel geeft een totaalbeeld van de rechtmatigheidsverantwoording en de geconstateerde onrechtmatigheden per onderdeel. Voor de onrechtmatigheden boven de rapporteringsgrens wordt per onderdeel de oorzaak nader toegelicht en de toekomstige acties om deze onrechtmatigheden te gaan voorkomen.

Begrotingscriterium

In 2025 is sprake van een ‘bruto’ begrotingsonrechtmatigheid van € 5.203.819. Deze valt uiteen in een onrechtmatigheid vanuit lastenoverschrijdingen op programma’s van € 4.560.000, een overschrijding van de investeringskredieten van in totaal € 553.819 en een ongeautoriseerde reservemutatie uit de algemene reserve van € 90.000. Het college stelt vast dat een bedrag van €?3.905.507 als acceptabel is aan te merken op basis van door de gemeenteraad vastgestelde afspraken. De netto begrotingsonrechtmatigheid komt daardoor uit op € 1.298.389.

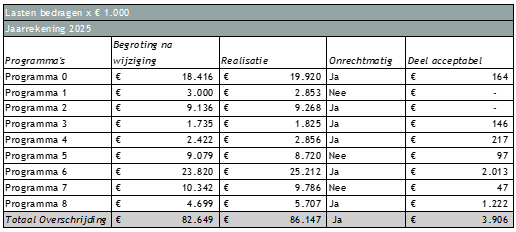

Overschrijding lasten programma’s

Onderstaand overzicht geeft een beeld van de over- en onderschrijdingen van de lasten. De overschrijdingen worden als onrechtmatig gezien en worden boven de € 50.000 toegelicht in de analyse van de programma’s.

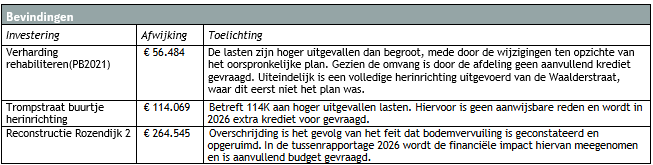

Overschrijding investeringskredieten

De investeringen zijn in totaal met afgerond € 0,55 miljoen overschreden. Onderstaande tabel geeft een toelichting op de overschrijdingen boven de € 50.000.

Ongeautoriseerde reservemutaties

In 2025 is er € 90.000 onttrokken aan de algemene reserve ten gunste van de exploitatie voor de kwartiermaker van de Haven. Dit raadsbesluit is genomen op 9-7-2025.Op grond van het raadsbesluit (beslispunt 3b) heeft er in 2025 een onttrekking aan de algemene reserve plaats gevonden in plaats van 2026. Geoordeeld wordt dat deze onttrekking in 2025 onrechtmatig heeft plaats gevonden. Bij de programmabegroting 2026 is door de gemeenteraad besloten op 5-11-2025 dit budget over te hevelen naar 2026. Hiermee is het budget wel in het juiste boekjaar terecht gekomen.

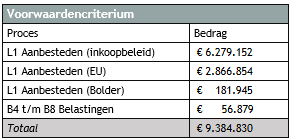

Voorwaardencriterium

Er is sprake van onrechtmatigheden vanuit twee stromen onder het voorwaardencriterium, waarbij de onrechtmatigheid vanuit niet naleven EU-aanbestedingsregels en het gemeentelijk inkoopbeleid en de onrechtmatigheid vanuit belastingopbrengsten de rapportagegrens overschrijdt. De totale overschrijding is € 9.384.830. In onderstaande tabel is deze nader toegelicht.

Er is bij 35 crediteuren een onrechtmatige inkoop geconstateerd vanuit het niet naleven van het eigen inkoopbeleid. Het gaat om zowel werken, diensten als leveringen.

Er zijn in totaal twintig gevallen waarbij sprake is van een overschrijding van het drempelbedrag Europese aanbestedingsrichtlijnen, terwijl geen Europese aanbesteding is uitgevoerd. Er is in deze twintig gevallen gekozen voor een meervoudig onderhandse of enkelvoudige aanbestedingsprocedure. Het gaat om levering en diensten.

Belastingen:

In de analyse op de afvalstoffenheffing is een afwijking geconstateerd. Hierop is er een aanvullende analyse uitgevoerd wat heeft geresulteerd in een 3tal afwijkingen die niet in de jaarrekening zijn gecorrigeerd. Er is € 39.575 te weinig- en € 17.304 te veel- afvalstoffenheffing opgelegd. Dit resulteert in een totale onrechtmatigheid van € 56.879.

M&O criterium

Het misbruik- en oneigenlijk gebruik criterium (M&O) ziet toe op het misbruik door derden van de gemeentelijke regelingen en verordeningen. Er is geen overkoepelend beleid geformaliseerd. In alle processen diverse maatregelen genomen om misbruik- en oneigenlijk gebruik zoveel mogelijk te voorkomen. De Verbijzonderde Interne Controle (VIC) heeft bij de uitvoering van de werkzaamheden nadrukkelijk aandacht voor misbruik- en eigenlijk gebruik. Bij de uitgevoerde werkzaamheden over 2025 zijn geen gevallen van misbruik- of oneigenlijk gebruik geconstateerd.

Herstel rechtmatigheidsverantwoording 2024

Terug naar navigatie - Verantwoording rechtmatigheid - Herstel rechtmatigheidsverantwoording 2024In de rechtmatigheidsverantwoording in de jaarstukken van 2024 is gerapporteerd over de onrechtmatigheden van baten en lasten alsmede balansmutaties 2024. In totaal is in 2024 een onrechtmatigheid van € 22.029.000 gerapporteerd, bestaande uit € 9.610.000 onrechtmatigheid vanuit het begrotingscriterium en € 12.419.000 onrechtmatigheid vanuit het voorwaardencriterium. In lijn met de uitspraak van de commissie BBV dient in de rechtmatigheidsverantwoording een toelichting opgenomen te worden op het moment dat de voorgaande verantwoording materieel onjuist is gebleken. Op basis van de huidige inzichten is de verantwoording van 2024 materieel onjuist. Er had over 2024 een onrechtmatigheid van € 23.167.000 gerapporteerd moeten worden, bestaande uit € 14.505.000 onrechtmatigheid vanuit het begrotingscriterium en € 8.662.000 onrechtmatigheid van het voorwaardencriterium.

De werkelijke onrechtmatigheden in het begrotingscriterium en voorwaardencriterium wijken beide materieel (boven de verantwoordingsgrens) af van de gerapporteerde onrechtmatigheid in de jaarstukken 2024.Nadere toelichting over het herstel van de rechtmatigheidsverantwoording 2024 is te vinden in de paragraaf bedrijfsvoering.