Paragraaf Financiering

Paragraaf Financiering

Terug naar navigatie - Paragraaf Financiering - Paragraaf FinancieringWaar gaat het over?

De gemeente heeft in 2025 uitkeringen, subsidies, rekeningen, salarissen et cetera op tijd betaald. Om dit te realiseren, zijn naast inkomsten uit het gemeentefonds, gemeentelijke belastingen en overige inkomsten ook kort- en langlopende leningen nodig geweest. Kortlopende leningen om pieken te overbruggen en langlopende leningen om naast de reguliere inkomsten en uitgaven investeringen te kunnen realiseren. Aan dergelijke financiering en ter voorkoming van financiële risico's liggen wettelijke kaders ten grondslag zoals kasgeldlimiet, renterisiconorm en schuldquote. In deze paragraaf gaan we nader in op deze normen. Ook geven we inzicht in het verloop van de leningenportefeuille en toekomstige financieringsbehoefte.

Beleid

Het wettelijk kader is vastgelegd in de Wet Financiering Decentrale Overheden (Wet FIDO), Wet Houdbare OverheidsFinanciën (Wet HOF), Gemeentewet, Besluit Begroting en Verantwoording (BBV) en Regeling schatkistbankieren decentrale overheden. Daarnaast zijn de interne regels van het treasurystatuut 2022 van toepassing, die met name betrekking hebben op het beleid, procedures, bevoegdheden en verantwoordelijkheden van lenen en verstrekken van leningen.

Het treasurybeheer is gericht op minimalisering van rentelasten en beheersing van financieringsrisico’s. Dat betekent dat alleen geld wordt geleend indien nodig. De gemeente financiert zoveel mogelijk via interne financieringsmiddelen zoals reserves en voorzieningen en rekeningresultaat na bestemming.

Trends en ontwikkelingen

De Europese Centrale Bank heeft de rente in 2025 wederom meerdere keren verlaagd van 3% naar 2%. Deze dalingen worden niet één op één doorberekend in rentes voor leningen in de publieke sector. In de praktijk liggen deze rentes hoger.

Het Rijk verlaagt vanaf 2026 de rente voor middelen die in de schatkist worden beheerd met 0,2%. In de basis is deze vergoeding gebaseerd op de inleenrente waartegen de Staat kan financieren op de internationale financiële markten. In 2025 daalde deze vergoeding van 2,9% naar 1,9%.

De schulden nemen per saldo toe. Er wordt meer geleend dan afgelost. Dit komt doordat de gemeente investeert, leningen verstrekt voor maatschappelijke verenigingen en inwoners zoals voor starterswoningen en toekomstbestendig wonen. In 2025 zijn 26 startersleningen (€ 1.001.005) en 20 leningen toekomstbestendig wonen (€ 447.473) verstrekt.

Deze toename heeft een negatieve invloed op de schuldquote en solvabiliteit.

Toetsing financieringsnormen

In de wet zijn twee normen gedefinieerd om het renterisico te toetsen en te beheersen. Hierbij betreft het de kasgeldlimiet en de renterisiconorm.

- Kasgeldlimiet (kortlopende schulden)

Deze limiet stelt de grens aan de maximale omvang en duur van tijdelijke liquiditeitstekorten. Deze limiet is voor het jaar 2025 ca. € 7 miljoen. Dat wil zeggen dat de gemiddelde omvang van de kortlopende schulden per kwartaal (peildatum eerste dag van de maand) niet hoger mag zijn dan dit bedrag over meer dan twee kwartalen. Uit onderstaand overzicht is te lezen dat dit niet het geval is en dat de gemeente in 2025 aan deze norm heeft voldaan.

(bedragen x € 1 mljn.)

| Gemiddelde kortlopende schuld peildatum 1e van de maand | 1e kwartaal | 2e kwartaal | 3e kwartaal | 4e kwartaal |

| -/- = schuld + = overschot | +1,3 | +3,2 | +2,9 | +3,6 |

De volgende kortlopende leningen zijn in 2025 afgesloten:

| Verstrekker lening | Looptijd | Omvang lening € | Rente % | Rente omvang € |

| BNG Bank | 21/01/2025-31/01/2025 | 5.000.000 | 3,15 | 4.375 |

| BNG Bank | 10/04/2025-06/05/2025 | 4.500.000 | 2,55 | 7.367 |

| BNG Bank | 29/07/2025-19/08/2025 | 3.000.000 | 2,10 | 3.675 |

| BNG Bank | 19/08/2025-16/09/2025 | 4.000.000 | 2,10 | 6.533 |

| BNG Bank | 16/09/2025-21/10/2025 | 5.000.000 | 2,10 | 10.208 |

| BNG Bank | 23/12/2025-03/02/2026 | 5.000.000 | 2,75 | 16.042 |

- Renterisico vaste schuld

Om het renterisico voor gemeenten te beperken is er een norm. Deze norm heeft betrekking op leningen met een looptijd langer dan één jaar en houdt in dat maximaal 20% van het begrotingstotaal bij het begin van het jaar mag worden afgelost. Het doel van deze norm is om te voorkomen dat bij herfinanciering door aflossingen en renteherzieningen grote wisselingen optreden in de hoogte van de rente die de gemeente moet betalen.

In onderstaande tabel is de norm afgezet tegen de feitelijke situatie. De gemeente heeft in 2025 de renterisiconorm niet overschreden.

(bedragen x € 1.000)

| 2025 | Percentage | |

| Rente risiconorm 20% van € 85.423 miljoen (primaire begroting 2025) | 17.085 | 20,00% |

| Reguliere aflossingen 2025 (renterisico) | 4.039 | 4,73% |

| Renteherziening | 0 | 0 |

| Ruimte (rente risiconorm – renterisico) | 13.046 | 15,27% |

Betalingsverkeer

Het betalingsverkeer is nagenoeg alleen via BNG Bank uitgevoerd. De BNG Bank voert ook de dagelijkse regulering van het banksaldo uit. Het bedrag dat het afgesproken werkkapitaal van € 385.000 overstijgt, gaat automatisch naar de schatkist van de Rijksoverheid en op verzoek, indien nodig, weer terug naar de BNG Bank.

Drempel schatkistbankieren

Volgens de Wet Financiering Decentrale Overheden en ministeriële Regeling schatkistbankieren decentrale overheden toont de gemeente in de jaarrekening aan dat niet meer dan het wettelijk toegestane drempelbedrag aan liquiditeiten buiten de schatkist aangehouden is. Het drempelbedrag bedraagt maximaal 2% van het begrotingstotaal. Per kwartaal mag het gemiddelde van de middelen die de decentrale overheid dagelijks buiten de schatkist houdt, niet boven het drempelbedrag uitkomen. De gemeente voldoet over het gehele jaar hieraan (zie onderstaand overzicht).

(bedragen x € 1.000)

| Omschrijving | 1e kwartaal | 2e kwartaal | 3e kwartaal | 4e kwartaal |

| Drempelbedrag 2% van het begrotingstotaal primair 2025 € 85.423 miljoen op jaarbasis | 1.708 | 1.708 | 1.708 | 1.708 |

| Kwartaalcijfer gemiddeld buiten Rijksschatkist aangehouden middelen (maximaal) | 385 | 385 | 385 | 385 |

| Ruimte onder het drempelbedrag minimaal | 1.323 | 1.323 | 1.323 | 1.323 |

| Overschrijding van het drempelbedrag | n.v.t. | n.v.t. | n.v.t. | n.v.t. |

De ingevulde bedragen zijn gebaseerd op maximale bedragen die buiten de schatkist aangehouden kunnen zijn. Met de BNG Bank is afgesproken dat dagelijks het bedrag boven € 385.000 automatisch overgeheveld wordt naar de schatkist. Deze automatische afroming is gunstig voor de gemeente, omdat de rente die de gemeente bij de schatkist ontvangt hoger is dan bij de BNG Bank.

De gemeente houdt naast diverse rekeningen bij de BNG Bank nog twee andere rekeningen aan. Zodra bij deze rekeningen het saldo meer dan € 10.000 is, wordt het saldo overgeboekt naar de BNG Bank. De nu geschetste ruimte onder het toegestane drempelbedrag is de minimale ruimte en in de praktijk dus hoger.

Leningenportefeuille 2025 en verloop (langlopende schulden), liquiditeitsplanning en financieringsbehoefte

- Leningenportefeuille 2025 (langlopende schulden)

(bedragen x € 1.000)

| Verstrekker lening | Looptijd/Soort | Jaar laatste aflossing | Saldo 01/01/2025 | Nieuwe lening 2025 | Aflossing 2025 | Saldo 31/12/2025 | Rente % | Rente boekjaar 2025 |

|

BNN Bank |

30 ANNU |

2036 |

2.498 8.236 7.454 667 7.333 10.200 6.800 6.933 10.000 0 0 |

|

72 |

2.426 |

4,120 |

102 |

| Omvang leningen per 31/12/2025 | 60.121 | 22.000 | 4.039 | 78.082 | 1.618 |

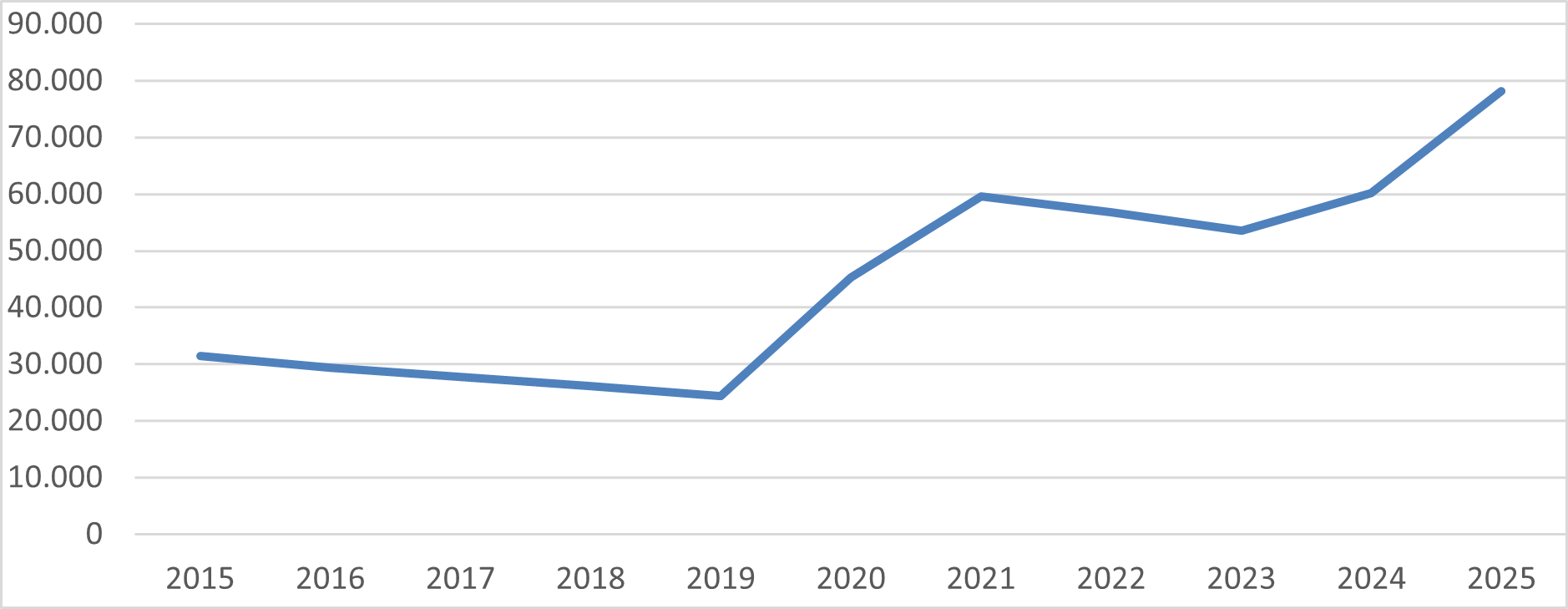

Het verloop van de leningenportefeuille met een looptijd > 1 jaar is over de afgelopen 10 jaar als volgt uit:

Vanaf 2019 is per saldo meer geleend dan afgelost. Dit komt door grote investeringen die gedaan zijn voor onder andere een nieuwe Sporthal, De Skool in Den Burg en Postweg/Nieuwlanderweg, De daling vanaf 2021 betreft de ontvangen afkoopsom voor de haven en wegen. De stijgende lijn vanaf 2024 heeft onder andere te maken met investeringen flexwoningen Rietdijk, Thijssehuis, parkeerterreinen Strandslagen, diverse rehabilitaties/reconstructies wegen, startersleningen en leningen voor toekomstbestendig bouwen.

- Liquiditeitsplanning en financieringsbehoefte

Op basis van de meerjarige liquiditeitsplanning zijn verdere leningen onontkoombaar om alle reeds geplande investeringen uit te voeren en leningen te verstrekken. In de onderstaande prognose is rekening gehouden met een aantal meerjarige aannames. Voor meer informatie verwijzen wij naar de programmabegroting 2026, paragraaf Financiering. Op basis van deze prognose is de meerjarige langlopende leningenportefeuille als volgt per saldo (nieuwe leningen en aflossingen).

(bedragen x € 1.000)

| Prognose leningenportefeuille | 2025 | 2026 | 2027 | 2028 | 2029 |

| Omvang leningenportefeuille per 1 januari | 60.121 | 78.082 | 93.422 | 95.740 | 96.635 |

| Aflossingen leningen | -4.039 | -4.660 | -5.682 | -6.105 | -6479 |

| Consolidatie (aantrekken leningen) | 22.000 | 20.000 | 8.000 | 7.000 | 3.500 |

| Omvang leningenportefeuille per 31 december | 78.082 | 93.422 | 95.740 | 96.635 | 93.656 |

Netto-schuld

(bedragen x € 1.000)

| 2024 | 2025 | |

| Langlopende schulden | 60.121 | 78.100 |

| Kortlopende schulden | 9.011 | 10.367 |

| Overlopende passiva | 6.121 | 5.825 |

| Bijdrage in activa van derden | -765 | -748 |

| Liquide Middelen | -3.504 | -3.713 |

| Overlopende activa | -13.520 | -13.805 |

| Kortlopende vorderingen | -10.789 | -10.699 |

| Netto schuld | 46.675 | 65.327 |

| Totaal baten 2024/2025 exclusief inzet reserves | 81.860 | 90.853 |

|

Aandeel % netto schuld / omvang baten |

57% | 72% |

De vuistregel is dat decentrale overheden niet een hogere netto schulden hebben dan de jaarlijkse baten (omvang baten exclusief inzet reserves). De gemeente voldoet met afgerond 72% ruim aan deze vuistregel. Volgens de financieringsbehoefte gaat deze quote de komende jaren verslechteren.

EMU saldo

Het EMU-saldo laat een financieringstekort zien in 2025 van ca. € 20 miljoen (zie voor de berekening hieronder). Dit komt voornamelijk door de feitelijke investeringen die zijn gedaan in 2025 voor o.a. Flexwoningen Rietdijk, Thijssehuis, Strandslagen, Haven Oudeschild, Reconstructie Rozendjk en diverse rehabilitaties wegen.

Op macro niveau wordt gekeken of alle decentrale overheden tezamen het collectieve aandeel in het EMU-tekort zoals bedoeld in artikel 3, lid 6 van de Wet Houdbare Overheidsfinanciën (HOF) niet overschreden hebben.

(bedragen x € 1.000)

| Omschrijving | 2024 | 2025 |

| 1) Exploitatiesaldo vóór toevoeging aan c.q. onttrekking uit reserves | 2.163 | 4.707 |

| 2) Afschrijvingen | 3.537 | 4.829 |

| 3) Saldo dotaties/vrijval voorzieningen ten laste van exploitatie | 1.461 | -2.162 |

| 4) Investeringen in (im)materiële vaste activa die op de balans worden geactiveerd | -12.634 | -25.798 |

| 5) Baten uit bijdragen van andere overheden (niet in exploitatie of bij investeringen meegenomen) | 0 | 0 |

| 6) Desinvesteringen in (im)materiële vaste activa (tegen verkoopprijs) voor zover niet op exploitatie verantwoord | 0 | 0 |

| 7) Aankoop grond en uitgaven aan bouw- en woonrijp maken e.d. (alleen transacties met derden die niet op de exploitatie staan). | -1.978 | -3.312 |

| 8) Baten bouwgrondexploitatie voor zover niet op exploitatie verantwoord | 3.008 | 1.659 |

| 9) Lasten balanspost voorzieningen voor zover transacties derden | 0 | 0 |

| 10) Lasten transacties derden | 0 | 0 |

| 11) Verkoop effecten | 0 | 0 |

| EMU saldo -/- tekort / + overschot | -4.443 | -20.077 |

Renteresultaat en toerekening (omslag)rente

Over gedane investeringen wordt rekenrente (omslagrente) toegerekend aan de exploitatie met uitzondering van gedane investeringen waarvoor een speciale lening is aangetrokken, daar worden de feitelijke rentekosten toegerekend. Het percentage van de omslagrente wordt als volgt berekend: Het saldo van rentelasten en -baten minus rente projectfinanciering en doorberekende rente grondbedrijf wordt tegen de omvang van de vaste activa minus projectfinancieringen afgezet.

Op basis van de begroting is het percentage berekend op 0,8%. Op rekeningbasis mag dit percentage maximaal 0,5% afwijken. Het feitelijk toegerekende omslagpercentage is 0,62%, een verschil van 0,18% en valt binnen de toegestane marge.

Hieronder geven wij inzicht in de rentelasten van externe financiering, het voor gecalculeerde renteresultaat en de wijze van rentetoerekening ten opzichte van het werkelijke resultaat.

(bedragen in € 1.000)

| Begroot | Rekening | Resultaat | |||

| Externe rentelasten financiering | 1.654 | 1.673 | |||

| Externe rentebaten | -67 | -157 | |||

| Saldo rentelasten en rentebaten | 1.587 | 1.516 | 71 | ||

| Rente grondexploitatie | -30 | -23 | |||

| Rente projectfinanciering | -753 | -783 | -795 | -818 | 35 |

| Rente over eigen vermogen | 0 | 0 | 0 | ||

| Rente over voorzieningen | 0 | 0 | 0 | ||

| Totaal aan taakvelden toe te rekenen rente via omslag | 804 | 698 | 106 | ||

| De aan taakvelden toe gerekende rente via omslag | 854 | 716 | 138 | ||

| Renteresultaat op taakveld treasury | -50 | -18 | -32 | ||

| Totale boekwaarde vaste activa | 125.000 | 130.799 | |||

| Boekwaarde projectfinancieringen | -19.000 | -18.438 | |||

| Totale boekwaarde vaste activa exclusief projectfinancieringen |

106.000 | 112.361 | |||

| Totaal toe te rekenen via omslag | 804 | 698 | |||

| Omslagpercentage (toe te rekenen rente t.o.v. boekwaarde vaste activa) | 0,8% | 0,62% | |||