Paragraaf Overhead

Overhead

Terug naar navigatie - Paragraaf Overhead - OverheadWaar gaat het over?

Conform de voorschriften in het Besluit Begroting en Verantwoording (BBV) worden alle kosten die samenhangen met de sturing en ondersteuning van alle medewerkers in het primaire proces als overhead gepresenteerd.

De kosten van overhead betreffen met name het ondersteunend en leidinggevend personeel, de organisatie, de ICT en de huisvesting. Deze overheadkosten mogen niet worden doorberekend aan de verschillende programma’s.

Het centraal moeten begroten en verantwoorden van alle overhead pakt nadelig uit als normaliter een deel van de overheadkosten ten laste van grote projecten of investeringen gebracht worden. Daarom is het toegestaan deze betreffende overheadkosten op indirecte wijze aan investeringen en projecten toe te rekenen.

Er wordt apart bepaald welk deel van de overheadkosten aan heffingen en leges toegerekend kan worden.

Om inzicht te verschaffen in de resultaten van deze berekeningen, worden deze met toelichting opgenomen in paragraaf G: Lokale lasten. Bij de berekening van de tarieven voor de leges, afvalstoffenheffing en rioolheffing wordt rekening gehouden met de toerekening van overheadkosten. De overhead wordt toegerekend op basis van de personele omvang die zich bezighoudt met het verstrekken van het desbetreffende product.

Overzicht lasten overhead (bedragen x duizend euro)

| Verdeling lasten overhead 2025 | Begroot Primair |

Begroot na wijziging |

Werkelijk 2025 |

| Personeel | 7.916 | 7.185 | 8.215 |

| Automatisering | 1.325 | 1.439 | 1.527 |

| Organisatie | 1.291 | 1.391 | 1.519 |

| Huisvestingskosten | 1.169 | 1.169 | 1.196 |

| Totaal | 11.701 | 11.184 | 12.457 |

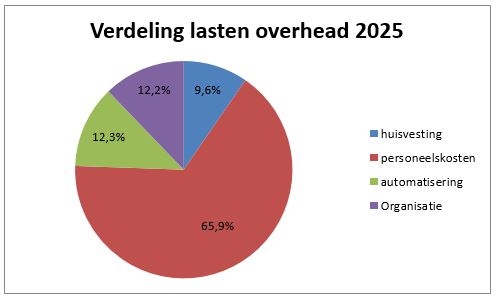

| Verdeling werkelijke lasten overhead 2025 | Totaalbedrag | % overhead totaal |

% t.o.v. totale lasten 2025 |

| Personeel | 8.215 | 65,9 | 7,8 |

| Automatisering | 1.527 | 12,3 | 1,5 |

| Organisatie | 1.519 | 12,2 | 1,4 |

| Huisvestingskosten | 1.196 | 9,6 | 1,1 |

| Totaal | 12.454 | 100,0 | 11,8 |

Het percentage overhead ten opzichte van de totale werkelijke lasten 2025 (exclusief De Bolder) bedraagt 11,8%. Deze is volgens de primaire begroting berekend op 14,2%.

Het percentage overheadkosten t.o.v. de werkelijke kosten is lager dan het percentage ten opzichte van de begroting, omdat de gerealiseerde overheadkosten minder gestegen zijn dan de omvang van de totale uitgaven, waardoor procentueel het aandeel van de overhead op de totale kosten lager uitvalt.