Paragraaf Weerstandsvermogen

Waar gaat het over?

Het weerstandsvermogen is het vermogen om incidentele (voornamelijk financiële) risico’s op te vangen, zonder dat het beleid of de uitvoering van de gemeente in gevaar komt. Het gaat dus om onverwachte, niet-begrote, kosten. Daarnaast is het weerstandsvermogen van belang voor het bepalen van de financiële gezondheid van de gemeente. Het weerstandsvermogen richt zich voornamelijk op het opvangen van de financiële risico’s.

Bestaand beleid

Beleidsdoelstelling

Een reëel benodigd weerstandsvermogen wordt bepaald door de ingeschatte financiële gevolgen van de benoemde risico’s af te zetten tegen de weerstandscapaciteit.

Risicomanagement

1. Aanleiding en achtergrond

De gemeente Texel vindt het wenselijk om risico's die van invloed zijn op de bedrijfsvoering beheersbaar te maken. Door inzicht in de risico's wordt de organisatie in staat gesteld om op verantwoorde wijze besluiten te nemen, zodat de risico’s nu en de risico’s gerelateerd aan toekomstige investeringen in verhouding staan tot de vermogenspositie van de organisatie.

Om inzicht in de risico’s van de gemeente te kunnen verkrijgen is er een risico-inventarisatie uitgevoerd. Hieronder wordt verslag gedaan van de resultaten van de risico-inventarisatie. Op basis van de geïnventariseerde risico’s is tevens het weerstandsvermogen berekend.

2. Samenvattend beeld

Onderstaand een samenvatting van de risico-inventarisatie en de relatie met weerstandsvermogen en capaciteit:

| Top 10 risico's financieel vertaald | 19.100.000 |

| Op basis van kansberekening en risico-simulatie vertaalt dit zich in een benodigde weerstandscapaciteit | 8.027.874 |

| De beschikbare weerstandscapaciteit bedraagt | 22.708.554 |

| Het ratio weerstandsvermogen bedraagt | 2,82 |

| Krijgt daarmee de kwalificatie | Uitstekend |

Voor de uitwerking, berekening en kwalificatie van de normstelling is uitgegaan van het beleid zoals door de raad is vastgesteld in de ‘Nota risicomanagement en weerstandsvermogen’(2023). Deze nota wordt vierjaarlijks geëvalueerd. Volgens afspraak met de gemeenteraad is onderstaand overzicht opgenomen waarbij uitgegaan is van de ondergrens van de algemene reserve zijnde € 2 miljoen.

Beschikbare weerstandscapaciteit bij algemene reserve ondergrens € 2 miljoen

| Weerstandcapaciteit | Capaciteit in € |

| Onvoorzien | 10.000 |

| OZB | 6.726.332 |

| Rechten en leges | 494.222 |

| Stille reserves | 1.838.000 |

| Minimale algemene reserve | 2.000.000 |

| Totale weerstandscapaciteit | 11.068.554 |

Op basis van een algemene reserve van € 2 miljoen zorgt dit voor onderstaand overzicht omtrent de ratio van het weerstandsvermogen.

| Top 10 risico's financieel vertaald | 19.100.000 |

| Op basis van kansberekening en risico-simulatie vertaalt dit zich in een benodigde weerstandscapaciteit | 8.027.874 |

| De beschikbare weerstandscapaciteit bedraagt met alleen de omvang van de ondergrens van de algemene reserve van € 2.000.000 | 11.068.554 |

| Het ratio weerstandsvermogen bedraagt | 1,38 |

| Krijgt daarmee de kwalificatie | Voldoende |

3. Risicoprofiel

Om de risico’s van de gemeente Texel in kaart te brengen is een risicoprofiel opgesteld. Hierbij is gebruik gemaakt van het softwareprogramma NARIS® (NAR Risicomanagement Informatie Systeem) waarmee risico's systematisch in kaart kunnen worden gebracht en beoordeeld. Uit de inventarisatie zijn in totaal 10 risico's in beeld gebracht.

Op basis van de ingevoerde risico's is een risicosimulatie uitgevoerd. De risicosimulatie wordt toegepast omdat het reserveren van het maximale bedrag van € 19.100.000 (zie tabel onderaan) niet nodig is. De risico's zullen immers niet allemaal tegelijk en in de maximale omvang zich voordoen. De risicosimulatie geeft een betrouwbaarheid van ca. 90%. Uit deze risicosimulatie volgt dan een bedrag van € 8.027.874 (benodigde weerstandscapaciteit).

|

Risico nr. |

Risico |

Gevolgen |

Maatregelen/stand van zaken |

Kans |

Financieel gevolg in € |

Invloed |

| R29 | Herverdeling gemeentefonds Op basis advies van Raad van Openbaar Bestuur (ROB) op 1 april 2026. Raadsinformatiebrief (RIB) Advies Herverdeling Gemeentefonds 2027. |

Financieel - Herverdeling Overige Eigen Middelen (OEM) zoals toeristenbelasting, forensenbelasting, parkeerbelasting. Advies ROB nader onderzoek (ingroeimodel v.a. 2028 structureel). Stel dat 25% van toer/forens/parkeer van € 16 miljoen retour komt via Gemeentefonds. |

Suggestie - Texel trekt samen met andere toeristische nadeelgemeenten om deze opbrengsten te betrekken bij de herverdeling van het gemeentefonds. Bij de meicirculaire 2026 verwachten we hierover meer duidelijkheid. | 20% | max.€ 12.000.000 | 37.13% |

| R89 | Herverdeling gemeentefonds Op basis advies van Raad van Openbaar Bestuur (ROB) op 1 april 2026. Raadsinformatiebrief (RIB) Advies Herverdeling Gemeentefonds 2027 |

Financieel - Schrappen extra bedrag voor Waddeneilanden via Gemeentefonds. Advies ROB is om dit toe te passen (ingroei v.a. 2028 structureel). | Actief - Texel trekt op met andere Waddengemeententen om te voorkomen dat deze structurele opbrengsten via gemeentefonds vervallen. Bij de meicirculaire 2026 verwachten we hierover meer duidelijkheid | 40% | max.€ 3.300.000 | 20.24% |

|

R8 |

Jeugdzorg Sociaal Domein door stijging tarieven zorgaanbieders en inzet zwaardere zorgtrajecten. |

Financieel - Door openeindfinanciering. De gemeente is financieel verantwoordelijk, terwijl de uitvoering voor de dure trajecten plaatsvindt op basis van rechterlijke uitspraken. De gemeente heeft beperkte invloed op de instroom, duur en kosten van, met name, de dure trajecten. |

Actieve monitoring hulpvragen en uitgaven. Visie en uitvoeringsplannen Sociaal Domein. Inzetten op de 'voorkant', schoolmaatschappelijk werk en lokaal netwerk. Dit is echter een ontwikkeling waarin de 'kost voor de baat uitgaat'. De effecten van de inzet gaan pas op langere termijn hun vruchten afwerpen. |

50% |

max. 750.000 |

11.48% |

| R78 | Hoger ziekteverzuim en uitval dan prognose in begroting | Financieel - hogere kosten inhuur en eventuele herstelwerkzaamheden van niet tijdig uitgevoerde taken | De vitaliteitsaanpak is in 2025 gestart en in samenwerking met de nieuwe organisatie voor de bedrijfsarts zetten we in verzuimbegeleiding en het trainen van leidinggevenden. | 70% | max.€ 500.000 | 5.38% |

| R85 | Uitval ICT systemen door ongewenste toegang tot systemen | Financieel - , Imago - | De gemeente heeft een calamiteitenplan opgesteld voor dit risico. Het zal de nodige tijd en financiële inzet vragen als de toegang tot de systemen onmogelijk is gemaakt. | 30% | max.€ 1.000.000 |

4.55% |

| R79 | Het niet (tijdig) kunnen invullen van vacatures op nodig kennis- en kundeniveau | Financieel - Kennisverlies, kwetsbaarheid bestaand personeel (extra ondersteuning, handen tekort) plus opleidingskosten. | Budgetten zijn vrijgemaakt om medewerkers aan te trekken die nog niet de kennis en ervaring hebben om het vak te leren van de huidige medewerker. Hierdoor is de functie dubbel bezet en vindt een goede overgang plaats. Daarnaast is extra budget vrijgemaakt voor opleidingen. | 50% | max.€ 500.000 | 3.84% |

| R88 | Fiscale risico's | Financieel - Naheffingen, boetes, belastingrente, Imago - Reputatieschade | Actief - De gemeente laat integrale controles uitvoeren over de administratie door een fiscaal adviesbureau. Er wordt gewerkt aan de interne bewustwording en het kennisniveau op fiscaal gebied. | 50% | max.€ 300.000 | 2.30% |

| R82 | Participatie onevenredige kostenstijging ten opzichte van Rijksbijdragen | Financieel - Als gevolg hiervan zal het gat tussen middelen en lasten steeds groter worden. | Hiervoor is mede het Huis van Ontwikkeling opgezet om de inwoners op een goede manier te begeleiden naar werk. | 75% | max.€ 200.000 | 2.30% |

| R81 | WMO door stijging hulpvragen en tarieven zorgaanbieders | Financieel - Door openeind financiering loopt de gemeente een risico. | Actief monitoren hulpvragen en uitgaven. Visie en uitvoeringsplannen Sociaal Domein. Inzetten op de ‘voorkant’, trainingen, vb. valpreventie en lokaal netwerk. Dit is echter een ontwikkeling waarin de 'kost voor de baat uitgaat'. De effecten van de inzet gaan pas op langere termijn hun vruchten afwerpen. | 50% | max.€ 250.000 | 1.92% |

| R17 | Een deel van de wegen en bermen op Texel heeft te maken met bodemverontreiniging. De komende jaren blijft dit ook een reëel risico, met name bij het aanleggen van graskeien van buitenwegen. | Financieel - De kosten voor bodemsanering lopen op naarmate de wettelijke regels aangescherpt worden en we steeds oudere wegen of bermen gaan opknappen. Jaarlijkse extra kosten verhoogd van € 150.000 naar € 300.000, de kosten van sanering zijn hoger dan verwacht., Milieu - Het betreft verontreiniging met asbest van wegfunderingen, verontreiniging met PAX, teerhoudend asfalt van oude asfalt wegen. | Met de aanpak van wegen wordt het risico steeds beter in kaart gebracht en waar mogelijk sanering in de projecten worden meegenomen. | 25% | max.€ 300.000 | 1.67% |

4. Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit van gemeente Texel bestaat uit het geheel aan middelen dat de organisatie daadwerkelijk beschikbaar heeft om de risico's in financiële zin af te dekken.

De weerstandscapaciteit exploitatie (structureel) kan ingezet kunnen worden om de begroting structureel dekkend te maken.

Van de weerstandscapaciteit vermogen (incidenteel) is de algemene reserve inzetbaar. De raad heeft de ondergrens bepaald op € 2 miljoen. Stille reserves kunnen alleen worden ingezet als deze te gelde kunnen worden gemaakt.

Weerstandscapaciteit exploitatie (structureel)

| 1) OZB | € 6.726.332 | |

| 2) Rechten en leges | € 494.222 | |

| Totaal onbenutte belastingcapaciteit | € 7.220.554 | |

| 3) Onvoorzien | € 10.000 | |

| Weerstandscapaciteit exploitatie | € 7.230.554 |

Weerstandscapaciteit vermogen (incidenteel)

| 4) Algemene reserve gemeente Texel | € 13.640.000 | |

| 5) Stille reserves | € 1.838.000 | |

| Weerstandscapaciteit vermogen | € 15.478.000 | |

| Totaal Weerstandscapaciteit | € 22.708.554 |

Toelichting

1 De waarde van de woning en niet-woning is bijna € 5 miljard. De onbenutte belastingcapaciteit OZB is berekend op iets minder dan € 7 miljoen.

| Omschrijving |

WOZ-waarde 2025

|

Opbrengst OZB Texel 2025 |

% toelating art.12 gemeenten (COELO 2025) |

Opbrengst toelating art. 12 gemeenten |

onbenutte belasting- capaciteit OZB |

| 1) Woningen | €4.113.806.009 | €1.413.874 | 0,1595% | € 6.561.520 | € 5.147.646 |

| 2) Niet woningen eigenaar | € 878.060.012 | € 521.088 | 0,1595% | € 1.400.505 | € 879.417 |

| 3) Niet woningen gebruiker | € 661.732.054 | € 356.193 | 0,1595% | € 1.055.462 | € 699.269 |

| Totaal | *€ 4.991.866.021 | € 2.291.156 | € 9.017.488 | €6.726.332 |

* omvang excl. niet woningen gebruiker die is al meegenomen in niet woningen eigenaar.

2 Het beleid is dat leges en rechten kostendekkend zijn. Echter zijn deze in 2025 lager dan kostendekkend. De belastingcapaciteit berekend over de leges en heffingen is € 494.222. Zie voor een nadere toelichting paragraaf G: lokale lasten.

3 Voor onvoorziene uitgaven wordt jaarlijks een bedrag van € 10.000 gereserveerd.

4 Het (werkelijk) saldo van de algemene reserve van de gemeente Texel is per 31-12-2025 € 13.640.000. De ondergrens is € 2.000.000 maar is wel vrij besteedbaar.

5 De stille reserves zijn in de nota reserves en voorzieningen 2024 geactualiseerd en hebben betrekking op het woningcomplex, overige gebouwen, voorraad gemeentewerken en kunstbezit. Dit bedrag is onveranderd overgenomen uit deze nota. Voor een nadere toelichting wordt verwezen naar de nota reserve en voorzieningen 2024.

5. Relatie benodigde en beschikbare weerstandscapaciteit

Om te bepalen of het weerstandsvermogen toereikend is, dient de relatie te worden gelegd tussen de financieel gekwantificeerde risico's en de daarbij gewenste weerstandscapaciteit en de beschikbare weerstandscapaciteit. De relatie tussen beide componenten wordt in onderstaande figuur weergegeven.

De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit kan worden afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt het weerstandsvermogen.

De normtabel is ontwikkeld in samenwerking met de Universiteit Twente. Het biedt een waardering van de berekende ratio.

Tabel 4: Weerstandsnorm

| Waarderingscijfer | Ratio | Betekenis |

| A | >2.0 | Uitstekend |

| B | 1.4-2.0 | Ruim voldoende |

| C | 1.0-1.4 | Voldoende |

| D | 0.8-1.0 | Matig |

| E | 0.6-0.8 | Onvoldoende |

| F | <0.6 | Ruim onvoldoende |

Het ratio van de organisatie valt in klasse A, als rekening wordt gehouden met de totale algemene reserve. Dit duidt op een uitstekend weerstandsvermogen.

6. Verdere ontwikkelingen

Risicomanagement en risicobewustzijn zijn blijvende punten van aandacht voor de organisatie. Vanaf de programmarekening 2024 is gestart met een risicogesprek tussen de diverse risico eigenaren. De bedoeling is dat dit gesprek twee keer per jaar plaatsvind om het risicomanagement beter in de organisatie te laten landen. Het gaat naast het benoemen van risico’s ook om bewustwording en het beheersen van risico’s. Door een actueler beeld van mogelijke risico’s ben je in staat om tijdig hierop de beheersmaatregelen te nemen.

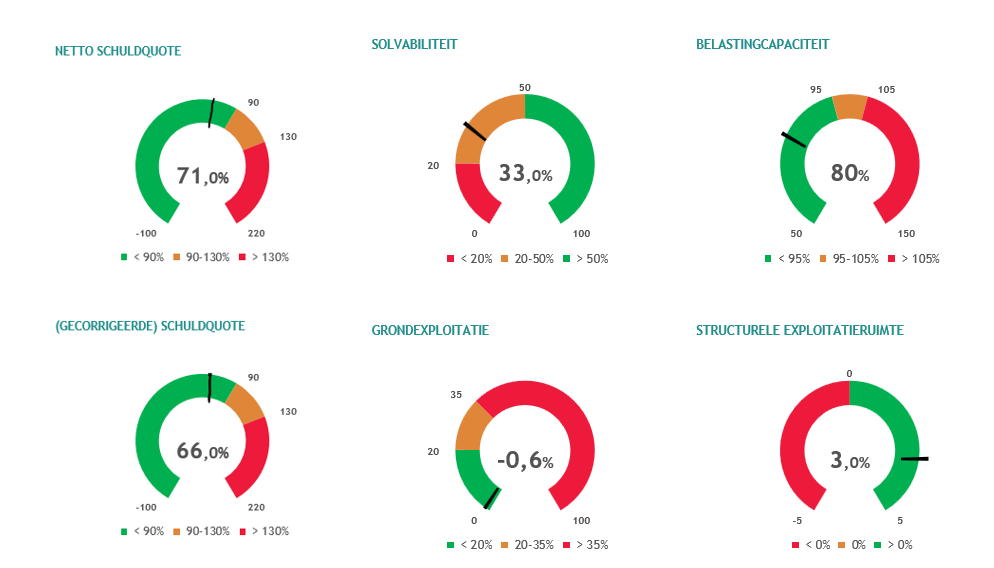

Kengetallen: Beoordeling van de financiële positie:

Inleiding

Voor de beoordeling van de financiële positie is het belangrijk om zowel naar de exploitatie als naar de balans te kijken. Onderstaande kengetallen maken inzichtelijk hoe de gemeente er financieel voorstaat en in hoeverre de gemeente in staat is om structurele en incidentele lasten te kunnen opvangen. De kengetallen zijn uitgerekend op basis van de cijfers van de vastgestelde jaarrekeningen 2023 en 2024, de programmabegroting 2025 en jaarrekening 2025. Dit is afgezet tegen de normen die de VNG hanteert die daaronder staan aangegeven.

Onderstaand overzicht geeft daarnaast aan de vergelijking met de begroting 2025. Daaruit blijkt dat de kengetallen positiever zijn t.o.v. de begroting 2025. Dit is veroorzaakt doordat aan de ene kant investeringen later plaatsvinden dan bij de begroting 2025 was bedacht en aan de andere kant de baten miljoenen hoger zijn dan bij de begroting verwacht. Hierdoor is de solvabiliteit hoger dan begroot en de netto schuldquote lager dan begroot.

| Rekening 2023 | Rekening 2024 | Begroting 2025 | Rekening 2025 | |

| Netto schuldquote | 56% | 57% | 100% | 72% |

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 52% | 52% | 93% | 66% |

| Solvabiliteitsratio | 37% | 35% | 30% | 34% |

| Structurele exploitatieruimte | 4% | 2% | 3% | 3% |

| Grondexploitatie | 1% | 2% | 0% | -1% |

| Belastingcapaciteit (voor vergelijking andere gemeenten) | 77% | 76% | 83% | 80% |

De kengetallen hebben de kleur die overeenkomt met onderstaande normeringstabel van de VNG.

VNG normen

Terug naar navigatie - Paragraaf Weerstandsvermogen - VNG normenNormering VNG |

Voldoende |

Matig |

Onvoldoende |

|---|---|---|---|

1. Netto schuldquote |

< 100 |

100 > X < 130 |

> 130 |

2. Netto schuldquote gecorrigeerd voor alle verstrekte leningen |

< 100 |

100 > X < 130 |

> 130 |

3. Solvabiliteitsratio |

> 50 |

30 < > 50 |

< 30 |

4. Structurele exploitatieruimte |

> 0,6 |

0 < > 0,6 |

< 0 |

5. Grondexploitatie |

Geen norm |

||

6. Belastingcapaciteit (voor vergelijking andere gemeenten) |

< 100 |

100 > X < 120 |

> 120 |

Algemeen

Elk afzonderlijk kengetal zegt weinig over de beoordeling van de financiële positie. De kengetallen moeten in samenhang worden bekeken. Onderstaand volgt een korte uitleg per kengetal, tenslotte wordt een algehele beoordeling van de kengetallen gegeven.

Netto-schuldquote (en gecorrigeerde netto-schuldquote)

Hoe hoger de schuld, hoe hoger de netto-schuldquote. De netto schuldquote geeft het niveau van de schuldenlast van de gemeente weer en geeft een indicatie van de druk van de rentelasten en aflossingen op de exploitatie.

De netto-schuldquote is ten opzichte van de jaarrekening 2024 met 15% gestegen. Dit komt o.a. doordat er veel geleend is in 2025 voor o.a. de bouw van de flexwoningen Rietdijk, Thijssehuis, diverse infrastructurele werken en het verstrekken van startersleningen en leningen voor verduurzaming. Bij een percentage van 130 adviseert de VNG om de schuldenlast af te bouwen. De netto-schuldquote is ruim beneden deze VNG norm.

Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is om aan de financiële verplichtingen te voldoen. De solvabiliteitsratio drukt het eigen vermogen uit als percentage van het totale vermogen. Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente. De solvabiliteitsratio is gedaald. Dit komt vooral doordat veel geleend is in 2025, zie hiervoor ook toelichting onder schuldquoten. Het kengetal geeft in een percentage aan welk deel van het bezit op de linkerzijde van de balans niet met schuld is belast en in fictieve zin vrijkomt als al het gemeentebezit vandaag wordt verkocht. Als signaalwaarde voor de solvabiliteitsratio geldt een percentage van 20%.

Structurele exploitatieruimte

Dit kengetal geeft aan hoe groot de structurele ruimte is doordat wordt gekeken naar de structurele baten en structurele lasten, die vervolgens worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van de leningen) te dekken. De structurele exploitatieruimte is 3%

Grondexploitatie

Het kengetal grondexploitatie geeft weer hoe groot de grondpositie (boekwaarde van de grond) is ten opzichte van de totale geraamde baten van de gemeentelijke begroting.

Bij de gemeente Texel is de omvang van de grondexploitatie relatief gering en de afgelopen jaren stabiel rond de 1%. Bij een tekort op de grondexploitatie wordt direct een voorziening gevormd.

Belastingcapaciteit (in relatie tot andere gemeenten)

De belastingcapaciteit geeft inzicht in de mate waarin een financiële tegenvaller kan worden opgevangen of dat er ruimte is voor nieuw beleid. Om deze ruimte te kunnen weergeven moet als ijkpunt het gemiddelde landelijke tarief voor OZB, afvalstoffenheffing en rioolheffing voor meerpersoonshuishoudens met een eigen

woning genomen. Dit is een andere grondslag dan de eerder in deze paragraaf berekende maximale opbrengst OZB voor het weerstandsvermogen. Voor die berekening is het verplicht uit te gaan van het minimaal door te berekenen tarief om in aanmerking te komen voor de artikel 12 status.

Ten opzichte van het landelijk gemiddelde is de belastingcapaciteit hoger. Voornaamste oorzaak hiervoor is dat het OZB-tarief op Texel erg laag is. Daar staat tegenover dat de (kostendekkende) tarieven voor afvalstoffenheffing en rioolheffing relatief hoog zijn. Per saldo liggen de woonlasten op Texel dus ruim lager dan het landelijk gemiddelde.

Beoordeling

De gemeente Texel is financieel gezond en daarmee is de positie aanvaardbaar. De gemeente scoort een plus op de exploitatieruimte. De structurele baten zijn ruim voldoende om de structurele lasten op te vangen. Daarnaast is er ruimte voor tegenvallers.

De gemeente heeft op dit moment de volgende grondexploitaties; Gezondheidsplein, voormalige Kompasschool, Oosterend, Oudeschild, De Cocksdorp, Den Hoorn (locatie Drijverschool) en de Marsweg. De Kompas en Den Hoorn worden per 31-12-2025 afgesloten.

De belastingdruk op Texel ligt beneden het landelijk gemiddelde. Door het lage OZB tarief is er nog veel potentiële belastingruimte om financiële tegenslagen op te kunnen vangen.

Aandachtspunten zijn de dalende solvabiliteit en de stijgende schuldquote. De oorzaak daarvoor is gelegen in dat veel geld in 2025 geleend is voor de uitvoering van het investeringsplan en het verstrekken van leningen. Op basis van de begroting 2026 zullen deze kengetallen verder verslechteren, waarbij is gebleken dat in de begroting de kengetallen pessimistischer worden opgesteld dan bij de realisatie blijkt.

Vermogensbeleid

Texel heeft op basis van de jaarrekening 2025 een weerstandsvermogen (inclusief algemene reserve) van ca. € 22,7 miljoen. Daarnaast heeft de gemeente bestemmingsreserves van ruim € 36 miljoen.

Het reserveringsbeleid is vastgelegd in de nota reserves en voorzieningen 2024. Deze nota wordt vierjaarlijks geactualiseerd.

De schuldenpositie is per 2025 gezond. Dat wil zeggen dat de netto schuldquote ruim onder de 100% is. Een vuistregel zegt dat deze niet meer dan 100% zou moeten zijn. Bij 130% is er sprake van hoge schuld en vanaf 130% te hoge schuld. Deze positie gaat de komende jaren verslechteren omdat verder geleend moet worden voor de verdere uitvoering reeds beschikbaar gestelde kredieten voor de uitvoering van iversteringen

Het verschil tussen de begrote cijfers en de werkelijks cijfers ontstaat omdat bij de berekening van de begrotingscijfers ervanuit wordt gegaan, dat alle werken worden uitgevoerd. Dit is in werkelijkheid niet zo. Daarnaast zijn de baten hoger in de jaarrekening dan bij de begroting.

Er is op dit moment geen reden om het vermogensbeleid aan te passen.

Meerjarige balans

Naast een financieel meerjarenoverzicht om de begrotingsruimte voor de komende jaren inzichtelijk te maken, wordt er ook indicatief meerjarig overzicht in de balanspositie gegeven.

(bedragen x € 1.000)

| Activa | 2025 | 2026 | 2027 | 2028 | 2029 |

| Vaste activa | |||||

| Materiele vaste activa | 130.739 | 141.834 | 146.465 | 146.129 | 145.804 |

| Financiële vaste activa | 6.060 | 6.192 | 6.192 | 6.192 | 6.192 |

| Vlottende activa | |||||

| Voorraden | - 173 | 418 | 344 | 344 | 344 |

| Uitzettingen | 10.543 | 7.000 | 5.000 | 4.000 | 4.000 |

| Liquide middelen | 3.713 | 260 | 295 | 285 | 0 |

| Overlopende activa | 13.805 | 6.518 | 5.107 | 3.533 | 1.164 |

| Totaal generaal | 158.686 | 162.222 | 163.403 | 160.483 | 157.504 |

| Passiva | 2025 | 2026 | 2027 | 2028 | 2029 |

| Vaste passiva | |||||

| Eigen vermogen | 52.351 | 40.690 | 40.452 | 40.257 | 40.257 |

| Voorzieningen | 12.593 | 12.110 | 10.211 | 6.591 | 6.591 |

| Schulden langer dan 1 jaar | 78.100 | 93.422 | 95.740 | 96.635 | 93.656 |

| Vlottende passiva | |||||

| Schulden korter dan 1 jaar | 10.210 | 9.000 | 9.000 | 9.000 | 9.000 |

| Overlopende passiva | 5.432 | 7.000 | 8.000 | 8.000 | 8.000 |

| Totaal generaal | 158.686 | 162.222 | 163.403 | 160.483 | 157504 |